Acces gratuit la

Află în timp util care sunt cele mai importante schimbări ce ar putea să-ți influențeze afacerea! Îți oferim GRATUIT acces la ultimele modificări legislative, analize și studii de caz, sfaturi utile, invitații la evenimente, informații despre noile noastre servicii sau despre tool-urile interne, totul direct în inbox-ul tău.

Vizitează secțiunea noastră de Noutăți!

Îți vom trimite doar informații relevante pe care le vom considera de interes pentru ține, iar datele tale personale vor fi în siguranță, conform termenilor & condițiilor și politicii noastre privind GDPR.

Nu reușești să te abonezi? Încearcă această pagină.

Persoanele fizice care realizeaza venituri din drepturi de proprietate intelectuala (drepturi de autor) pentru care impozitul pe venit se retine la sursa, incepand cu anul 2016 datoreaza contributii de asigurari sociale individuale (CAS 10,5%) sub forma platilor anticipate, indiferent daca obtin sau nu si alte venituri, respectiv venituri din salarii.

In acest caz, platitorul de venituri (persoana juridica sau alta entitate care are obligatia de a conduce evidenta contabila) are obligatia de a calcula, de a retine si de a plati sumele respective, potrivit legii.

Totodata, incepand cu anul 2017 se va datora obligatoriu si contributia de asigurari sociale de sanatate. Pentru anul 2016, nu exista aceasta obligativitate, in conditiile in care persoanele care obtin venituri din drepturi de autor realizeaza in acelasi timp si venituri de natura salariala sau alte venituri stabilite potrivit legii.

Baza de calcul a contributiilor sociale o reprezinta diferenta intre venitul brut si o cheltuiala deductibila in cota de 40% fata de 20% (sau 25% in cazul veniturilor provenind din crearea unor lucrari de arta monumentala) cat a fost in anul 2015.

La determinarea contributiei ce trebuie retinuta obligatoriu din acest an, respectiv CAS 10,5%, se are in vedere faptul ca baza de calcul nu poate fi mai mare decat echivalentul a de 5 ori castigul salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat. Astfel, contributia la pensie in cota de 10,5% ce poate fi retinuta pentru veniturile realizate din drepturi de autor este de maximum 1.408 RON, avand in vedere ca baza de calcul este plafonata la 13.405 RON (5 x 2681 RON).

In ceea ce priveste impozitul pe venit, Noul Cod fiscal modifica practic baza de calcul.

Daca pana la data de 01.01.2016, impozitul avea ca baza de calcul venitul brut din care erau deduse contributiile sociale obligatorii retinute la sursa, incepand cu acest an impozitul se determina prin aplicarea cotei de impunere de 10% direct la venitul brut.

Impozitul calculat si retinut reprezinta astfel plata anticipata.

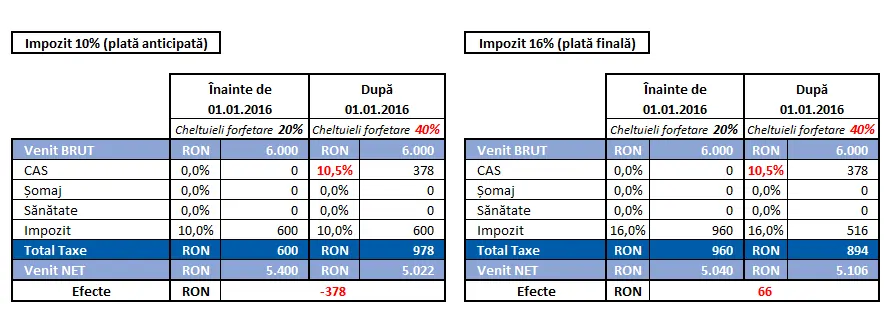

In cazul persoanelor care realizeaza venituri din drepturi de autor cu retinerea la sursa a impozitului in cota de 10% si in acelasi timp obtin si venituri din salarii, singurul impact resimtit este cel al introducerii obligatiei de a plati contributia la pensie (CAS 10,5%) si pentru veniturile din drepturi de proprietate intelectuala.

De exemplu, in cazul in care o persoana este salariata si in acelasi timp obtine un venit brut de 6.000 RON din drepturi de autor cu retinerea la sursa a impozitului in cota de 10%, observam ca incepand cu anul 2016 venitul net este diminuat cu 378 RON, aceasta suma reprezentand contributia la pensie, respectiv CAS 10,5%.

Exemplu: Persoana fizica este salariata

Potrivit legii, persoanele care realizeaza venituri din drepturi de autor pot opta pentru stabilirea impozitului pe venit ca impozit final. Aceasta optiune se exercita in scris, la momentul incheierii fiecarui raport juridic/contract si este aplicabila veniturilor realizate ca urmare a activitatii desfasurate pe baza acestuia.

Spre deosebire de anul 2015, cand baza de calcul a impozitului era venitul brut, in prezent impozitul pe venit se calculeaza, prin retinere la sursa la momentul platii veniturilor de catre platitorii veniturilor, prin aplicarea cotei de 16% asupra venitului brut din care se deduce cota forfetara de cheltuieli (40%), dupa caz, si contributiile sociale obligatorii retinute la sursa potrivit legii.

Impozitul calculat si retinut reprezinta astfel impozit final.

Impozitul astfel retinut se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost platit venitul.

De asemenea, obligatiile reprezentand contributiile sociale se retin si se platesc tot pana la aceeasi data de catre platitorul de venit, acestea fiind obligatii finale.

Potrivit noii modalitati de determinare a bazei de impozitare, observam de exemplu ca pentru un venit brut de 6.000 RON impozitul datorat la data de 01.01.2016 pentru venituri din drepturi de autor este de 516 RON, fata de 960 RON cat a fost in anul 2015, persoana fizica datorand la bugetul de stat cu 444 RON mai putin impozit.

Cu toate ca incepand cu 01.01.2016 s-a introdus o taxa in plus (CAS 10,5%), observam totusi ca noul regim fiscal al drepturilor de autor duce la o crestere a venitului net cu 66 RON, in conditiile in care persoana fizica si-a exprimat optiunea pentru retinerea impozitului in cota de 16% ca impozit final.

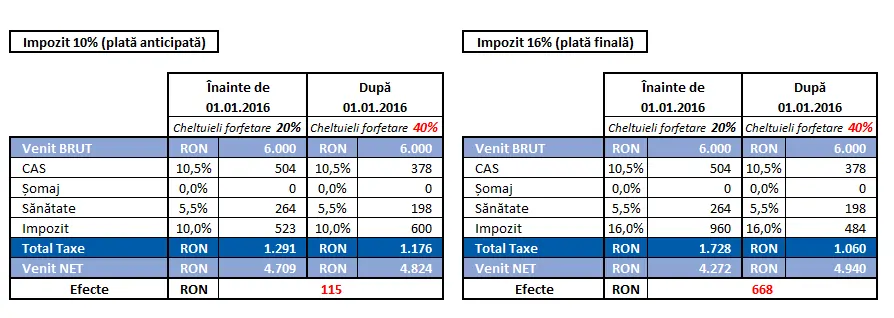

Noul regim fiscal valabil de la 01.01.2016, are impact pozitiv in special asupra persoanelor care realizeaza venituri exclusiv din drepturi de autor.

Observam astfel ca, o persoana cu un venit din drepturi de autor de 6.000 RON brut, cu retinerea la sursa a impozitului in cota de 10%, va incasa un venit net de 4.824 RON fata de 4.709 RON cat ar fi incasat in 2015, respectiv va resimti o crestere a venitului net de 115 RON.

Daca s-ar opta pentru retinerea impozitului in cota de 16%, ca impozit final, persoana fizica ar incasa in prezent un venit cu 668 RON mai mare decat in anul 2015.

Exemplu: Persoana fizica nu este salariata (nu obtine alte venituri)

Analizand prin comparatie, rezulta ca incepand cu anul 2016 este mai avantajos ca persoana fizica sa opteze pentru retinerea la sursa a unui impozit pe venit de 16%, decat pentru cota de 10%, avand in vedere ca impozitul de 10% se retine din venitul brut, pe cand impozitul de 16% se retine din venitul brut diminuat cu cheltuielile forfetare 40% si cu contributiile sociale obligatorii, dupa caz.

Totodata, prin retinerea impozitului final de 16% persoana fizica nu mai are obligatia de a depune, pana la data de 25 mai a anului urmator celui de realizare a venitului, formularul 200 – Declaratia privind venitul realizat.

Declaratii fiscale si alte servicii fiscale administrative (compliance) | Asistenta in timpul inspectiilor fiscale | Tax review | Consultanta fiscala cetateni nerezidenti | Consultanta fiscala tip abonament sau ad-hoc | Planificare fiscala internationala | Administrare si procesare documente contabile | Servicii de raportare financiara, contabila si statistica | Consultanta financiar-contabila | Scanare, extragere, validare si arhivare a documentelor financiar-contabile | Raportare financiara internationala | Microsoft Dynamics NAV | Recrutare de personal in domeniul financiar-contabil | Portal online contabilitate | Traininguri financiar-contabile

Despre Accace România

Accace România este prezentă pe piața din România din 2007, oferind servicii de consultanță și externalizare. Înțelegând nevoia clienților noștri de a avea toate procesele interne gestionate sub o singură umbrelă, am devenit un partener proactiv care face conexiunea între nevoi și soluții, prin combinarea tehnologiilor inteligente cu o abordare integrată a business-ului fiecărui client. În prezent, oferim servicii de contabilitate, raportare, salarizare, administrare de personal, consultanță fiscală și corporate, precum și consultanță juridică, prin intermediul unei societăți de avocatură.

La nivel de grup, Accace reunește peste 800 de specialiști cu o vastă experiență în gestionarea de proiecte BPO multinaționale, pentru aproximativ 2.000 de clienți din diverse industrii și de diverse dimensiuni.

Despre Accace Circle

Accace activează la nivel internațional sub numele Accace Circle, o comunitate de business formată din furnizori de servicii BPO și consultanți care asigură clienților săi o experiență unificată, personalizată și de înaltă calitate. Prin intermediul celor peste 7.000 de profesioniști aflați în peste 60 de locații, sprijinim peste 80.000 de clienți din diferite domenii de activitate, în mare parte companii de dimensiuni medii, internaționale, din topul Fortune 500, și procesăm lunar cel puțin 800.000 de fluturași de salariu la nivel global.