Acces gratuit la

Află în timp util care sunt cele mai importante schimbări ce ar putea să-ți influențeze afacerea! Îți oferim GRATUIT acces la ultimele modificări legislative, analize și studii de caz, sfaturi utile, invitații la evenimente, informații despre noile noastre servicii sau despre tool-urile interne, totul direct în inbox-ul tău.

Vizitează secțiunea noastră de Noutăți!

Îți vom trimite doar informații relevante pe care le vom considera de interes pentru ține, iar datele tale personale vor fi în siguranță, conform termenilor & condițiilor și politicii noastre privind GDPR.

Nu reușești să te abonezi? Încearcă această pagină.

De cele mai multe ori ne lovim în teorie, dar și în practică, de cuvântul amortizare.

Modalitatea prin care costul activelor imobilizate este repartizat pe parcursul duratei de viață utilă a acestora, în vederea reconstituirii capitalului investit, reprezintă amortizarea.

Altfel spus, amortizarea reprezintă recuperarea treptată, atât din punct de vedere contabil, cât și fiscal, a tuturor costurilor ce sunt aferente achiziției, construirii, producerii, asamblarii, instalării sau a îmbunătățirii imobilizărilor amortizabile.

În contabilitate, ca și în practică, toate elementele de venituri și cheltuieli care fac referire la o anumită perioadă determină profitul sau pierderea acelei perioade. Despre amortizare putem spune că reprezintă acea cheltuială fracționată, din costul activelor supuse amortizării, care este recunoscută de-a lungul perioadei contabile stabilite. De asemenea, amortizarea ajută la stabilirea valorii nete a unui activ, după scăderea acesteia din valoarea lui contabilă, valoarea netă care va fi înscrisă în bilanț.

Prin urmare, amortizarea reprezintă un proces financiar-contabil de repartizare și recuperare a valorii amortizabile aferente unei imobilizări de-a lungul perioadei sale de viață utile. Pe lângă aceasta interpretare generală, există diverse perspective privind conceptul de amortizare. Una dintre acestea definește amortizarea ca o sursă de finanțare cu rolul de a reînnoi imobilizarea.

În detaliu, putem contura că rolul amortizării este de a deduce acea valoare amortizabilă anuală, calculată pe baza valorii totale a activului asupra perioadei totale de viață utile, valoare care va conserva în companie resurse care să ajute la reconstituirea imobilizărilor, chiar prin utilizarea activelor deja existente.

Despre durata de viață utilă fiecărui activ putem preciza că este limitată conform prevederilor legislației.

În ceea ce privește amortizarea contabila, durata de viață utilă este stabilită de către companie și va fi înscrisă în politicile contabile ale acesteia. Durata de amortizare contabilă este stabilită în funcție de capacitatea activului supus exploatării de a produce beneficii economice.

Cu privire la amortizarea fiscală, durata de viață utilă este stabilită conform Catalogului privind clasificarea și duratele normale de funcționare a mijloacelor fixe, aprobat prin Hotărârea Guvernului nr. 2.139/2004. Această amortizare presupune repartizarea treptată a valorii activului pe cheltuieli conform duratei normale de viață stabilite de catalog. Prevederile acestei hotărâri trebuie coroborate cu cele ale Codului fiscal, unde apar reglementări specifice, cum ar fi limitarea amortizării lunare la 1500 de lei, pentru mijloace de transport de persoane care au cel mult 9 scaune de pasageri.

Metodele de amortizare, pe baza cărora se stabilește anual, lunar etc. valoarea amortizabilă sunt:

Aceste doua metode din urmă sunt folosite cel mai des în cazurile în care activele sunt utilizate într-un mod mai intens în primii ani de folosință a lor.

În cele ce urmează vom prezenta în detaliu, din punct de vedere contabil și fiscal, metoda de calcul a amortizării în sistem liniar.

Exemplu:

O companie are ca obiect de activitate fabricarea de utilaje pentru construcții. În data de 25.04.2023, a achiziționat un utilaj, un strung, în vederea utilizării acestuia în activitatea de producție. Valoarea utilajului, conform facturii de achiziție, a fost de 120.000 RON, TVA 19%.

Data punerii în funcțiune a utilajului este 01.05.2023.

Durata de utilizare economică, stabilită de societate, este de 6 ani de la data punerii în funcțiune.

Societatea utilizează metoda liniară, atât în scopuri contabile, cât și în scopuri fiscale.

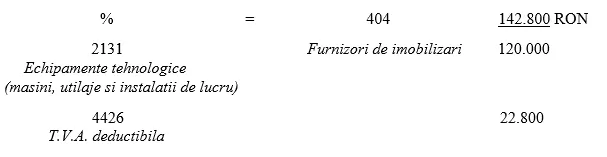

Utilajul achiziționat reprezintă o imobilizare corporală care se va înregistra în cadrul grupei 21 a planului de conturi și anume în categoria instalațiilor tehnice (echipamente tehnologice).

Deoarece avem de-a face cu un furnizor de imobilizări, vom folosi contul 404 Furnizori de imobilizări și nu 401 Furnizori.

Înregistrarea în contabilitate a utilajului:

Calculul și înregistrarea în contabilitate a amortizării lunare

Datorită faptului că utilajul este achiziționat în luna aprilie 2023, iar data punerii în funcțiune este 01.05.2023, valoarea amortizării la finele anului 2023 va fi:

Amortizare An 2023 = Nr de luni rămase * Amortizarea lunară = 8 luni (12 luni-4 luni) * 1.666,67 RON = 13.333,33 RON

Utilajul achiziționat reprezintă un mijloc fix (depșește valoarea de 2.500 RON), iar amortizarea fiscală lunară va fi determinată pe baza duratei normale de utilizare stabilite de Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe, aprobat prin Hotărârea Guvernului nr. 2.139/2004.

Astfel, potrivit Catalogului, elementul “strung” se regăsește în cadrul:

Pentru acest cod de clasificare, durata normală de funcționare este cuprinsă între 8-12 ani.

În vederea determinării amortizării fiscale, compania utilizează ca durată normală de funcționare perioada de 10 ani.

Amortizarea lunară = Valoarea contabilă a activului/Durata de viață economică/12 luni = 120.000 RON/10 ani/12 luni = 1.000 RON/lună

Amortizare An 2023 = Nr de luni rămase * Amortizarea lunară = 8 luni (12 luni-4 luni) * 1.000 RON = 8.000 RON

În consecință, societatea înregistrează în situațiile financiare ale anului 2023 o amortizare anuală de 13.333,33 RON, ce reprezintă amortizarea contabilă.

Deoarece amortizarea contabilă (13.333,33 RON) > amortizarea fiscala (8.000 RON), diferența dintre cele doua valori (5.333,33 RON) reprezintă cheltuiala nedeductibila, din punct de vedere fiscal.

Declaratii fiscale si alte servicii fiscale administrative (compliance) | Asistenta in timpul inspectiilor fiscale | Tax review | Consultanta fiscala cetateni nerezidenti | Consultanta fiscala tip abonament sau ad-hoc | Planificare fiscala internationala | Administrare si procesare documente contabile | Servicii de raportare financiara, contabila si statistica | Consultanta financiar-contabila | Scanare, extragere, validare si arhivare a documentelor financiar-contabile | Raportare financiara internationala | Microsoft Dynamics NAV | Recrutare de personal in domeniul financiar-contabil | Portal online contabilitate | Traininguri financiar-contabile

Despre Accace România

Accace România este prezentă pe piața din România din 2007, oferind servicii de consultanță și externalizare. Înțelegând nevoia clienților noștri de a avea toate procesele interne gestionate sub o singură umbrelă, am devenit un partener proactiv care face conexiunea între nevoi și soluții, prin combinarea tehnologiilor inteligente cu o abordare integrată a business-ului fiecărui client. În prezent, oferim servicii de contabilitate, raportare, salarizare, administrare de personal, consultanță fiscală și corporate, precum și consultanță juridică, prin intermediul unei societăți de avocatură.

La nivel de grup, Accace reunește peste 800 de specialiști cu o vastă experiență în gestionarea de proiecte BPO multinaționale, pentru aproximativ 2.000 de clienți din diverse industrii și de diverse dimensiuni.

Despre Accace Circle

Accace activează la nivel internațional sub numele Accace Circle, o comunitate de business formată din furnizori de servicii BPO și consultanți care asigură clienților săi o experiență unificată, personalizată și de înaltă calitate. Prin intermediul celor peste 7.000 de profesioniști aflați în peste 60 de locații, sprijinim peste 80.000 de clienți din diferite domenii de activitate, în mare parte companii de dimensiuni medii, internaționale, din topul Fortune 500, și procesăm lunar cel puțin 800.000 de fluturași de salariu la nivel global.