In prezentul articol, dorim sa va prezentam principalele deosebiri dintre investitiile imobiliare si imobilizarile corporale.

Conform art.197 alin.1 din OMFP 1802/2014, o investitie imobiliara este proprietatea (un teren sau o cladire – ori o parte a unei cladiri – sau ambele) detinuta (de proprietar sau de locatar in baza unui contract de leasing financiar) mai degraba pentru a obtine venituri din chirii sau pentru cresterea valorii capitalului, ori ambele, decat pentru a fi utilizata in producerea sau furnizarea de bunuri sau servicii ori in scopuri administrative sau pentru a fi vanduta pe parcursul desfasurarii normale a activitatii.

Spre deosebire de investitiile imobiliare, conform art.190 alin.1 din OMFP 1802/2014, imobilizarile corporale reprezinta active care sunt detinute de o entitate pentru a fi utilizate in producerea sau furnizarea de bunuri ori servicii, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative si sunt utilizate pe parcursul unei perioade mai mari de un an.

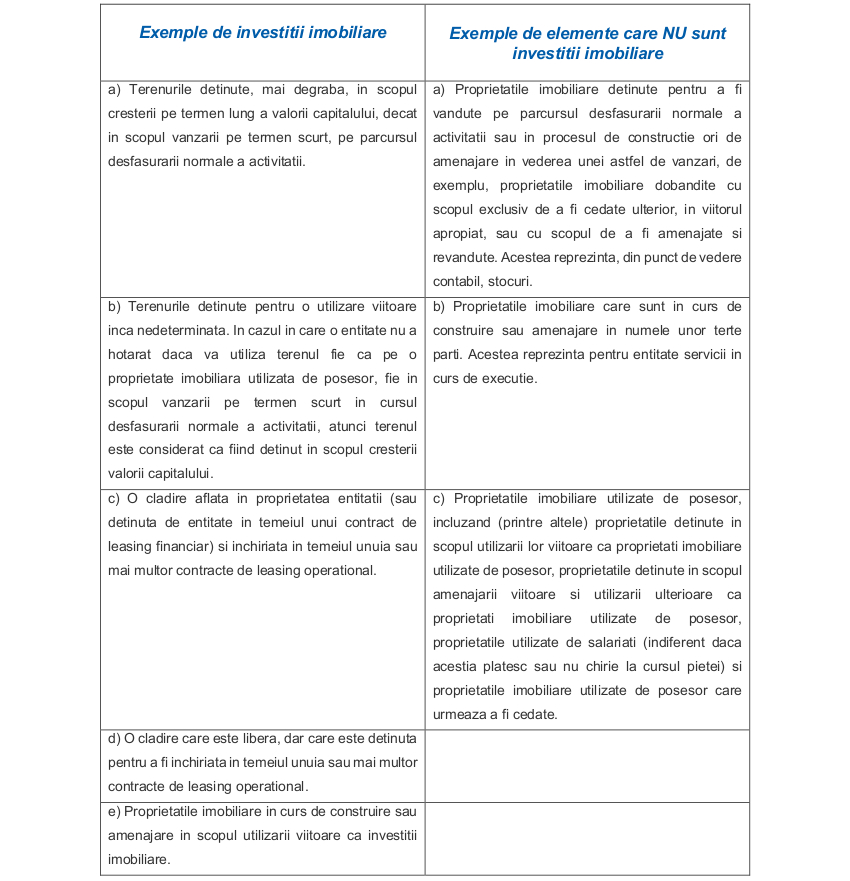

Pentru a stabili incadrarea corecta a activelor in una dintre cele doua categorii, va prezentam mai jos urmatoarele exemple:

! Anumite proprietati includ o parte care este detinuta pentru a fi inchiriata sau cu scopul cresterii valorii capitalului si o alta parte care este detinuta pentru a fi utilizata la producerea sau furnizarea de bunuri ori servicii sau in scopuri administrative.

Dacă aceste parti pot fi vandute separat (sau inchiriate separat in temeiul unui contract de leasing financiar), o entitate le contabilizeaza separat. Daca partile nu pot fi vandute separat, proprietatea imobiliara constituie o investitie imobiliara doar in cazul in care o parte nesemnificativa este detinuta pentru a fi utilizata la producerea sau furnizarea de bunuri ori servicii sau in scopuri administrative.

Transferurile in sau din categoria investitiilor imobiliare trebuie facute daca si numai daca exista o modificare a utilizarii, evidentiata de:

- Inceperea utilizarii de catre posesor, pentru un transfer din categoria investitiilor imobiliare in categoria proprietatilor imobiliare utilizate de posesor;

- Inceperea procesului de amenajare in perspectiva vanzarii, pentru un transfer din categoria investitiilor imobiliare in categoria stocurilor;

- Incheierea utilizarii de catre posesor, pentru un transfer din categoria proprietatilor imobiliare utilizate de posesor in categoria investitiilor imobiliare;

- Inceperea unui leasing operational cu o alta parte, pentru un transfer din categoria stocurilor in categoria investitiilor imobiliare.

Declaratii fiscale si alte servicii fiscale administrative (compliance) | Asistenta in timpul inspectiilor fiscale | Tax review | Consultanta fiscala cetateni nerezidenti | Consultanta fiscala tip abonament sau ad-hoc | Planificare fiscala internationala | Administrare si procesare documente contabile | Servicii de raportare financiara, contabila si statistica | Consultanta financiar-contabila | Scanare, extragere, validare si arhivare a documentelor financiar-contabile | Raportare financiara internationala | Microsoft Dynamics NAV | Recrutare de personal in domeniul financiar-contabil | Portal online contabilitate | Traininguri financiar-contabile