Acces gratuit la

Află în timp util care sunt cele mai importante schimbări ce ar putea să-ți influențeze afacerea! Îți oferim GRATUIT acces la ultimele modificări legislative, analize și studii de caz, sfaturi utile, invitații la evenimente, informații despre noile noastre servicii sau despre tool-urile interne, totul direct în inbox-ul tău.

Vizitează secțiunea noastră de Noutăți!

Îți vom trimite doar informații relevante pe care le vom considera de interes pentru ține, iar datele tale personale vor fi în siguranță, conform termenilor & condițiilor și politicii noastre privind GDPR.

Nu reușești să te abonezi? Încearcă această pagină.

Sarbatorile de iarna se apropie cu pasi grabiti si cu totii ne gandim deja la luna cadourilor. Sfarsitul de an reprezinta un prilej ideal pentru ca angajatorii sa isi arate aprecierea fata de angajati, pentru activitatea desfasurata de acestia pe parcursul anului.

In acest sens, angajatorii cauta diferite instrumente de motivare care sa aiba impact asupra salariatilor, dorind sa le transmita ca sunt apreciati si ca efortul muncii lor este remarcat. Deoarece, de cele mai multe ori, bugetul financiar este limitat, este important pentru angajatori sa identifice acele metode de motivare simple si eficiente, care sa nu implice un efort financiar foarte mare.

In preajma sarbatorilor, unele companii folosesc pentru motivarea salariatilor programe de team building, organizeaza petreceri de Craciun sau acorda diverse cadouri. Indiferent de metoda aleasa, important este ca angajatorul sa analizeze bine optiunile, pentru a vedea care este cea mai avantajoasa solutie din punct de vedere fiscal.

Din acest motiv, este bine de stiut ca exista si alte optiuni in afara de clasicele prime de Craciun. De exemplu, legea ofera alternative precum tichetele cadou ori cadouri in bani sau in natura care pot fi acordate in anumite conditii, pe care le vom prezenta in cele ce urmeaza.

Potrivit legii, pentru evenimentele care se incadreaza in cheltuielile sociale, angajatorii pot acorda salariatilor tichete cadou emise de catre unitati autorizate. Destinatiile si evenimentele care se incadreaza in aceasta categorie, criteriile in baza carora se acorda tichetele, valoarea lunara a acestora, precum si alte aspecte sunt stabilite de angajator, impreuna cu organizatiile sindicale sau reprezentatii salariatilor, dupa caz, printr-un Regulament intern de acordare a tichetelor cadou.

Tichetele cadou se acorda in limita sumei prevazute in bugetul de venituri si cheltuieli, intr-o pozitie distincta denumita “Tichete cadou” pentru cheltuieli sociale.

In conformitate cu prevederile legale tichetele cadou sunt considerate avantaje de natura salariala si supuse impozitului pe venit indiferent daca acestea sunt acordate potrivit destinatiei si cuantumului prevazute de Codul fiscal (ex: cadouri oferite de angajatori in beneficiul copiilor minori ai angajatilor cu ocazia Craciunului si a altor sarbatori similare ale altor culte religioase, etc., in limita a 150RON i/persoana).

Potrivit Codului fiscal, tichetele cadou nu se cuprind in baza lunara a contributiilor sociale obligatorii. Astfel, la nivelul angajatului care beneficiaza de tichetele cadou, contravaloarea acestora se include in venitul brut lunar din salarii in vederea impozitarii cu cota de 16%.

La nivelul angajatorului, contravaloarea tichetelor cadou acordate salariatilor, reprezentand cheltuieli sociale, este deductibila la calculul impozitului pe profit in limita a 2% aplicata asupra cheltuielilor cu salariile personalului, in conformitate cu prevederile Codului fiscal.

Potrivit Codului fiscal, cadourile oferite de angajatori in beneficiul copiilor minori ai angajatilor cu ocazia Pastelui, zilei de 1 iunie, Craciunului si a sarbatorilor similare ale altor culte religioase, precum si cadourile oferite angajatelor cu ocazia zilei de 8 martie, nu sunt incluse in veniturile salariale si nu sunt impozabile, in intelesul impozitului pe venit, daca sunt acordate in limita a 150 lei/persoana/eveniment. Cadoul acordat in limita acestui plafon nu se cuprinde nici in baza de calcul a contributiilor sociale obligatorii.

Atat in ceea ce priveste darurile constand in bunuri, cat si cele constand in bani, plafonul de 150 lei stabilit pentru cadourile oferite de angajatori copiilor minori ai angajatilor se aplica pentru fiecare copil minor al fiecarui angajat.

Cadourile in bani sau in natura acordate cu ocaziile de mai sus care depasesc 150 lei/ persoana sau care sunt acordate cu alte ocazii, sunt asimilate veniturilor salariale, fiind astfel supuse impozitului pe venit si contributiilor sociale obligatorii (angajat si angajator).

La nivelul angajatorului, cheltuielile cu cadourile in bani si in natura sunt deductibile la calculul impozitului pe profit in limita a 2% din valoarea cheltuielilor cu salariile personalului.

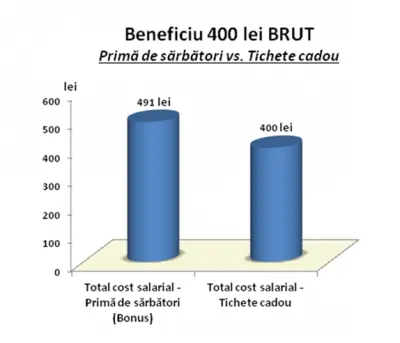

Daca angajatorul ar dori sa acorde angajatilor un cadou de Craciun in valoare de 400 lei brut/angajat putem remarca ca, din punct de vedere al costului salarial, cea mai eficienta varianta o reprezinta tichetele cadou. Pentru angajat dezavantajul este ca pentru tichetele cadou primite datoreaza un impozit pe venit de 16%, respectiv 64 lei, impozit care se retine pe statul de plata prin cumularea cu venitul brut salarial obtinut in cursul lunii.

In acest caz, prin acordarea de tichete cadou, angajatorul face o economie de 91 lei/angajat fata de situatia in care ar acorda o prima de sarbatori pentru care ar trebui sa plateasca si contributii sociale obligatorii.

Cadoul pentru copil poate fi acordat sub forma de bani sau in natura (sub forma de bunuri).

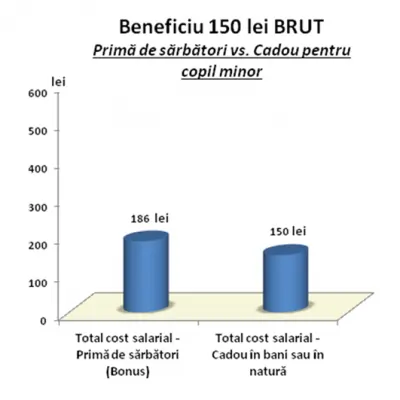

Din punct de vedere al cheltuielilor salariale, solutia cea mai avantajoasa pentru angajator este acordarea de cadouri limitate la suma de 150 lei/copil, caz in care nu se aplica impozit pe venit si nici contributii sociale obligatorii, ceea ce reprezinta pentru angajator o economie de 36 lei, comparativ cu situatia in care ar acorda aceeasi suma de bani sub forma de prima bruta cu ocazia sarbatorilor/bonus pentru angajat.

Daca insa angajatorul acorda suma de 150 lei sub forma de tichete cadou, potrivit prevederilor legale, angajatul va datora astfel impozit pe venit de 16%.

Motivarea angajatilor prin cadouri si alte beneficii de aceasta natura poate parea, la prima vedere, ca o masura ineficienta de alocare a resurselor financiare, insa rezultatele acestor masuri pot fi vazute pe termen lung prin crearea unui climat de lucru motivant, in care angajatii se simt apreciati, iar angajatorul beneficiaza de facilitati fiscale precum cele mentionate mai sus.

Infiintare si inregistrare societate | Lichidare societate | Reprezentare in fata autoritatilor locale | Sediu social virtual | Modificari in statutul juridic al companiei | GDPR | Company health check | Consultanta in legislatia muncii | Imigrari | Proprietati imobiliare | Litigii | Proprietate intelectuala | Insolventa, reorganizare si faliment | Due diligence | Abonamente si consultanta ad-hoc

Accace România a fost înființată în 2007, în București . Înțelegând nevoia clienților noștri de a avea toate procesele interne gestionate sub o singură umbrela , am devenit un partener proactiv de servicii complete de consultanță și externalizare, care face conexiunea între nevoi și soluții , combinând tehnologii inteligente cu o abordare holistică a business-ului fiecărui client. În prezent, oferim servicii de contabilitate, raportare, salarizare, administrare de personal, precum și consultanță fiscală , corporate și juridică , prin intermediul unui cabinet de avocatură afiliat. La nivel de grup, dispunem de experiență a peste 800 de specialiști în gestionarea proiectelor globale de externalizare a proceselor contabile și de salarizare la scară mică și mare , având un portofoliu cu peste 2.000 de clienți din diverse industrii.

Despre Accace CircleAccace operează, pe plan internațional, ca și Accace Circle, o comunitate de business formată din furnizori de servicii BPO și consultanți, care asigura clienților săi o experiență unificată, personalizată și de înalta calitate. Acoperind peste 50 de locații prin intermediul celor aproape 2.500 de profesioniști, sprijinim peste 15.000 de clienți, în mare parte companii locale și internaționale din topul Fortune 500 și procesăm cel puțin 200.000 de fluturași de salariu pe luna la nivel global.

Locații globale | Accace Circle